Przedstawiamy jeden z wielu artykułów składających się na Biuletyn Nieruchomości "5 lat PTRM" wydany przez nas w czerwcu 2013r.

Zawartość biuletynu przedstawiona została szczegółowo w serwisie www.Biuletyn.Nieruchomosci.pl. Biuletyn na nośniku w postaci płyty można kupić w sklepie internetowym PTRM dodając go do koszyka poniżej w cenie:

Współmierność w podejściu porównawczym

Konieczność uwzględnienia zasady współmierności podnoszona jest najczęściej w odniesieniu do wycen realizowanych w podejściu dochodowym, kiedy właściwe jest wykorzystanie wzajemnie adekwatnych parametrów w postaci dochodów i stóp. Dlatego zestawiać należy dochody operacyjne netto ze stopami kapitalizacji netto, lub dochody i stopy w wymiarze brutto.

Podobnie jest w podejściu porównawczym ? gdzie należy wykorzystywać wzajemnie sprzężone parametry w postaci rozstępu cenowego (?C) i odpowiednich wag cech (jeśli koniecznie chcemy je prezentować), które niestety nie mają charakteru uniwersalnego ? nawet jeśli wywodzone są na podstawie danych z jednolitego rynku.

Rzecz wydawałoby się oczywista, ale z obserwacji wynika, że w przypadkach wielu wycen parametr ?C i wagi cech traktowane są jako parametry niezależne, co gwarantuje wypaczenie wyniku oszacowania ? niekiedy znaczne. W operatach poddawanych ocenie dość często zdarza się wychwycić błąd polegający na kalkulacji wielkości poprawek, przy wykorzystaniu:

- wag cech określonych (nieważne jakim sposobem) w oparciu o szeroką bazę danych, obejmującą nieruchomości zróżnicowane w wielu kategoriach cenotwórczych,

- zawężonego rozstępu cenowego (?C), wynikającego z cen nieruchomości wybranych do bezpośrednich porównań (najczęściej trzech), w których zmienność cech jest istotnie mniejsza niż w szerokiej bazie danych.

Dla przykładu:

- wagi cech określono na podstawie zestawu danych, w których nieruchomości były zróżnicowane pod względem lokalizacji, w związku z czym cesze ?lokalizacja? nadano wagę 40% (zakładam, że przypisanie wagi nastąpiło po rzetelnej analizie danych, a nie w oparciu o ?widzimisię? rzeczoznawcy),

- do bezpośrednich porównań przyjęto trzy nieruchomości ?wyjęte? z powyższego zestawu danych, które miały identyczne walory lokalizacyjne (brak zmienności w tym zakresie), opierając kalkulacje poprawek na zawężonej ?C (wynikającej z tych trzech transakcji), ale z wykorzystaniem pakietu cech i ich wag (w tym 40% ?lokalizacji?) wynikających z dużego zestawu danych.

Z czego wynika problem? Ano z tego, że w przypadkach o których wspominam, rozparcelowując zawężoną ?C (wynikającą z trzech danych) na kwoty odpowiadające zmienności cech w poszczególnych kategoriach, bezpodstawnie rezerwujemy pewną jej część jako odpowiadającą kategorii cenotwórczej w zakresie której nie było żadnej zmienności. To tak jakby rozpatrywać w jakim zakresie kolor nadwozia samochodu wpływa na zróżnicowanie cen, mimo iż o cenie/wartości samochodu czerwonego wnioskujemy w oparciu o dane dotyczące sprzedaży aut wyłącznie czerwonych.

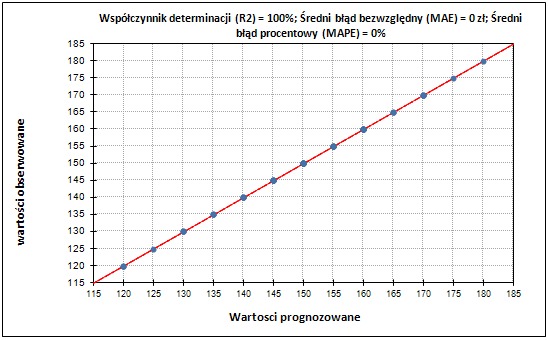

Żeby unaocznić problem i skutki wykorzystania w kalkulacjach wartości nieadekwatnych parametrów wykorzystajmy zestaw wyidealizowanych danych, spreparowanych na potrzeby artykułu ?Nota Interpretacyjna nr 1 ? konieczna errata? http://ptrm.pl/praktyka/standardy-wyceny/nota-interpretacyjna-nr-1-konieczna-errata . W zestawie 64 danych transakcyjnych ceny układają się jak ?pod sznurek? ? zatem można je całkowicie wyjaśnić (R2 = 100%), z tolerancją zerową (MAPE = 0%).

Rys. 1

Zestaw spreparowanych danych wraz z opisem atrybutów nieruchomości zawiera tabela nr 1.

Tabela nr 1

|

Lp. |

Transakcja |

Cena zł/m2 |

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

|

1 |

Transakcja nr 1 |

150,00 |

2 |

1 |

3 |

3 |

|

2 |

Transakcja nr 2 |

145,00 |

1 |

3 |

3 |

2 |

|

3 |

Transakcja nr 3 |

135,00 |

3 |

1 |

3 |

2 |

|

4 |

Transakcja nr 4 |

150,00 |

1 |

3 |

3 |

1 |

|

5 |

Transakcja nr 5 |

135,00 |

3 |

2 |

1 |

3 |

|

6 |

Transakcja nr 6 |

130,00 |

3 |

2 |

2 |

2 |

|

7 |

Transakcja nr 7 |

120,00 |

3 |

3 |

2 |

1 |

|

8 |

Transakcja nr 8 |

145,00 |

2 |

2 |

3 |

1 |

|

9 |

Transakcja nr 9 |

170,00 |

1 |

2 |

2 |

2 |

|

10 |

Transakcja nr 10 |

145,00 |

3 |

1 |

2 |

2 |

|

11 |

Transakcja nr 11 |

145,00 |

3 |

1 |

2 |

2 |

|

12 |

Transakcja nr 12 |

150,00 |

2 |

1 |

3 |

3 |

|

13 |

Transakcja nr 13 |

130,00 |

3 |

3 |

1 |

1 |

|

14 |

Transakcja nr 14 |

145,00 |

3 |

2 |

1 |

1 |

|

15 |

Transakcja nr 15 |

175,00 |

1 |

1 |

3 |

2 |

|

16 |

Transakcja nr 16 |

155,00 |

1 |

2 |

3 |

3 |

|

17 |

Transakcja nr 17 |

160,00 |

2 |

2 |

1 |

2 |

|

18 |

Transakcja nr 18 |

155,00 |

2 |

1 |

3 |

2 |

|

19 |

Transakcja nr 19 |

120,00 |

3 |

3 |

2 |

1 |

|

20 |

Transakcja nr 20 |

160,00 |

2 |

2 |

1 |

2 |

|

21 |

Transakcja nr 21 |

155,00 |

2 |

2 |

1 |

3 |

|

22 |

Transakcja nr 22 |

160,00 |

1 |

3 |

1 |

3 |

|

23 |

Transakcja nr 23 |

120,00 |

3 |

3 |

2 |

1 |

|

24 |

Transakcja nr 24 |

150,00 |

3 |

1 |

2 |

1 |

|

25 |

Transakcja nr 25 |

145,00 |

2 |

2 |

2 |

3 |

|

26 |

Transakcja nr 26 |

165,00 |

1 |

2 |

2 |

3 |

|

27 |

Transakcja nr 27 |

165,00 |

1 |

3 |

1 |

2 |

|

28 |

Transakcja nr 28 |

140,00 |

2 |

3 |

2 |

1 |

|

29 |

Transakcja nr 29 |

160,00 |

2 |

2 |

1 |

2 |

|

30 |

Transakcja nr 30 |

150,00 |

3 |

1 |

1 |

3 |

|

31 |

Transakcja nr 31 |

150,00 |

3 |

1 |

1 |

3 |

|

32 |

Transakcja nr 32 |

170,00 |

2 |

1 |

1 |

3 |

|

33 |

Transakcja nr 33 |

160,00 |

1 |

3 |

2 |

1 |

|

34 |

Transakcja nr 34 |

170,00 |

1 |

1 |

3 |

3 |

|

35 |

Transakcja nr 35 |

155,00 |

2 |

1 |

3 |

2 |

|

36 |

Transakcja nr 36 |

160,00 |

2 |

1 |

2 |

3 |

|

37 |

Transakcja nr 37 |

160,00 |

2 |

2 |

1 |

2 |

|

38 |

Transakcja nr 38 |

150,00 |

3 |

1 |

2 |

1 |

|

39 |

Transakcja nr 39 |

150,00 |

3 |

1 |

1 |

3 |

|

40 |

Transakcja nr 40 |

125,00 |

3 |

2 |

3 |

1 |

|

41 |

Transakcja nr 41 |

180,00 |

1 |

1 |

2 |

3 |

|

42 |

Transakcja nr 42 |

160,00 |

2 |

2 |

1 |

2 |

|

43 |

Transakcja nr 43 |

170,00 |

1 |

2 |

2 |

2 |

|

44 |

Transakcja nr 44 |

150,00 |

1 |

3 |

2 |

3 |

|

45 |

Transakcja nr 45 |

160,00 |

2 |

1 |

2 |

3 |

|

46 |

Transakcja nr 46 |

170,00 |

1 |

1 |

3 |

3 |

|

47 |

Transakcja nr 47 |

155,00 |

1 |

3 |

2 |

2 |

|

48 |

Transakcja nr 48 |

140,00 |

3 |

1 |

3 |

1 |

|

49 |

Transakcja nr 49 |

160,00 |

1 |

3 |

2 |

1 |

|

50 |

Transakcja nr 50 |

150,00 |

3 |

1 |

2 |

1 |

|

51 |

Transakcja nr 51 |

145,00 |

1 |

3 |

3 |

2 |

|

52 |

Transakcja nr 52 |

155,00 |

2 |

1 |

3 |

2 |

|

53 |

Transakcja nr 53 |

140,00 |

3 |

2 |

1 |

2 |

|

54 |

Transakcja nr 54 |

135,00 |

3 |

2 |

2 |

1 |

|

55 |

Transakcja nr 55 |

130,00 |

3 |

3 |

1 |

1 |

|

56 |

Transakcja nr 56 |

130,00 |

2 |

3 |

3 |

1 |

|

57 |

Transakcja nr 57 |

155,00 |

2 |

1 |

3 |

2 |

|

58 |

Transakcja nr 58 |

145,00 |

2 |

2 |

2 |

3 |

|

59 |

Transakcja nr 59 |

135,00 |

2 |

3 |

2 |

2 |

|

60 |

Transakcja nr 60 |

165,00 |

1 |

3 |

1 |

2 |

|

61 |

Transakcja nr 61 |

140,00 |

2 |

2 |

3 |

2 |

|

62 |

Transakcja nr 62 |

150,00 |

2 |

2 |

2 |

2 |

|

63 |

Transakcja nr 63 |

140,00 |

2 |

2 |

3 |

2 |

|

64 |

Transakcja nr 64 |

160,00 |

2 |

2 |

1 |

2 |

Jak już wspomniałem, ceny wszystkich nieruchomości są doskonale proporcjonalne do ich cech ? zatem ceny całkowicie wyjaśnia równanie wyznaczone metodą regresji wieloczynnikowej:

Cena zł/m2 = 250 - 20 x Lokalizacja - 15 x Kształt działki - 10 x Uzbrojenie

- 5 x Dostęp do drogi,

z którego wynika estymowany rozstęp cenowy i wagi cech jak w poniższej tabeli:

Tabela nr 2

|

Lp. |

Cecha |

Ocena |

Ocena |

Współczynnik równania regresji |

Rozstęp kwotowy odpowiadający cesze |

Waga cechy |

|

1 |

Lokalizacja |

1 |

3 |

-20 |

(1-3) x (-20) = 40 |

40 / 100 = 40% |

|

2 |

Kształt działki |

1 |

3 |

-15 |

(1-3) x (-15) = 30 |

30 / 100 = 30% |

|

3 |

Uzbrojenie |

1 |

3 |

-10 |

(1-3) x (-10) = 20 |

20 / 100 = 20% |

|

4 |

Dostęp do drogi |

1 |

3 |

-5 |

(1-3) x (-5) = 10 |

10 / 100 = 10% |

|

Suma, czyli ekstrapolowana vel estymowana ?C: |

100 |

|||||

Jeśli dokonamy selekcji danych, której celem byłaby wycena w oparciu o dane jednorodne pod względem lokalizacji ? np. odnoszące się do nieruchomości ocenionych pod tym kątem jako ?2?, to pula danych zmaleje z 64 do 25 rekordów:

Tabela nr 3

|

Lp. |

Transakcja |

Cena zł/m2 |

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

|

1 |

Transakcja nr 1 |

150,00 |

2 |

1 |

3 |

3 |

|

2 |

Transakcja nr 8 |

145,00 |

2 |

2 |

3 |

1 |

|

3 |

Transakcja nr 12 |

150,00 |

2 |

1 |

3 |

3 |

|

4 |

Transakcja nr 17 |

160,00 |

2 |

2 |

1 |

2 |

|

5 |

Transakcja nr 18 |

155,00 |

2 |

1 |

3 |

2 |

|

6 |

Transakcja nr 20 |

160,00 |

2 |

2 |

1 |

2 |

|

7 |

Transakcja nr 21 |

155,00 |

2 |

2 |

1 |

3 |

|

8 |

Transakcja nr 25 |

145,00 |

2 |

2 |

2 |

3 |

|

9 |

Transakcja nr 28 |

140,00 |

2 |

3 |

2 |

1 |

|

10 |

Transakcja nr 29 |

160,00 |

2 |

2 |

1 |

2 |

|

11 |

Transakcja nr 32 |

170,00 |

2 |

1 |

1 |

3 |

|

12 |

Transakcja nr 35 |

155,00 |

2 |

1 |

3 |

2 |

|

13 |

Transakcja nr 36 |

160,00 |

2 |

1 |

2 |

3 |

|

14 |

Transakcja nr 37 |

160,00 |

2 |

2 |

1 |

2 |

|

15 |

Transakcja nr 42 |

160,00 |

2 |

2 |

1 |

2 |

|

16 |

Transakcja nr 45 |

160,00 |

2 |

1 |

2 |

3 |

|

17 |

Transakcja nr 52 |

155,00 |

2 |

1 |

3 |

2 |

|

18 |

Transakcja nr 56 |

130,00 |

2 |

3 |

3 |

1 |

|

19 |

Transakcja nr 57 |

155,00 |

2 |

1 |

3 |

2 |

|

20 |

Transakcja nr 58 |

145,00 |

2 |

2 |

2 |

3 |

|

21 |

Transakcja nr 59 |

135,00 |

2 |

3 |

2 |

2 |

|

22 |

Transakcja nr 61 |

140,00 |

2 |

2 |

3 |

2 |

|

23 |

Transakcja nr 62 |

150,00 |

2 |

2 |

2 |

2 |

|

24 |

Transakcja nr 63 |

140,00 |

2 |

2 |

3 |

2 |

|

25 |

Transakcja nr 64 |

160,00 |

2 |

2 |

1 |

2 |

Empiryczny rozstęp cenowy wynikający z 25 danych (DCempiryczna_25 = 40 zł) jest oczywiście węższy niż w przypadku empirycznego rozstępu dla 64 danych (?Cempiryczna_64 = 60 zł).

Podobnie jest z parametrami estymowanymi (?Cestymowana_25 = 60 zł, ?Cestymowana_64 = 100 zł), których wykorzystanie w kalkulacjach poprawek jest konieczne, ponieważ nieruchomości o cenach skrajnych nie posiadały kompletu ocen odpowiednio: najlepszych i najgorszych.

Równaniem linii regresji dla zestawu 25 danych przedstawia się następująco:

Cena zł/m2 = 210 - 15 x Kształt działki - 10 x Uzbrojenie - 5 x Dostęp do drogi,

z czego wynika estymowany rozstęp cenowy i wagi cech jak w poniższej tabeli:

Tabela nr 4

|

Lp. |

Cecha |

Ocena |

Ocena |

Współczynnik równania regresji |

Rozstęp kwotowy odpowiadający cesze |

Waga cechy |

|

1 |

Kształt działki |

1 |

3 |

-15 |

(1-3) x (-15) = 30 |

30 / 60 = 50,00% |

|

2 |

Uzbrojenie |

1 |

3 |

-10 |

(1-3) x (-10) = 20 |

20 / 60 ? 33,33% |

|

3 |

Dostęp do drogi |

1 |

3 |

-5 |

(1-3) x (-5) = 10 |

10 / 60 ? 16,67% |

|

Suma, czyli ekstrapolowana vel estymowana ?C: |

60 |

|||||

Proszę zwrócić uwagę na następujące fakty:

- współczynniki obu równań regresyjnych są identyczne (poza lokalizacją, bo ta cecha nie wpływa na zróżnicowanie cen w drugim zestawie danych) i wynosi: 15 zł za ?kształt działki?, 10 zł za ?uzbrojenie? oraz 5 zł za ?dostęp do drogi?,

- proporcje wag cech ?kształt działki?, ?uzbrojenie?, ?dostęp do drogi? w obu zestawach danych są identyczne: 30 / 20 / 10 = 50 / 33,33 / 16,67 (pomijam zaokrąglenia),

- estymowany rozstęp cenowy został zredukowany w wyniku selekcji danych z poziomu 100 zł do poziomu 60 zł, czyli o kwotę 40 zł odpowiedzialną za zróżnicowanie cech nieruchomości w kategorii ?lokalizacja? ? jaka występowała w pierwotnym zestawie danych, a nie występuje w zestawie 25 danych.

Sprawdźmy zatem jakie są bezpośrednie skutki wykorzystania w kalkulacjach wartości współmiernych parametrów, bądź parametrów, które tego warunku nie spełniają ? w odniesieniu do nieruchomości o cechach np. takich jak nieruchomość oznaczona nr 59, która sprzedana została za kwotę 135 zł:

- wariant I ? wnioskowanie w oparciu o wagi cech wynikające z 64 transakcji i adekwatną, estymowaną ?C = 100 zł

Cecha rynkowa |

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

||||

|

Waga cechy |

40,00% |

30,00% |

20,00% |

10,00% |

||||

|

Cechy rynkowe |

2 |

3 |

2 |

2 |

||||

|

Transakcja |

Cena |

Poprawki ze względu na cechy |

Suma poprawek |

Cena skorygowana |

Efekt |

|||

|

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

|||||

|

Transakcja nr 1 |

150 |

0 |

-30 |

10 |

5 |

-15 |

135 |

OK |

|

Transakcja nr 2 |

145 |

-20 |

0 |

10 |

0 |

-10 |

135 |

OK |

|

Transakcja nr 3 |

135 |

20 |

-30 |

10 |

0 |

0 |

135 |

OK |

|

Transakcja nr 4 |

150 |

-20 |

0 |

10 |

-5 |

-15 |

135 |

OK |

|

Transakcja nr 5 |

135 |

20 |

-15 |

-10 |

5 |

0 |

135 |

OK |

|

Transakcja nr 6 |

130 |

20 |

-15 |

0 |

0 |

5 |

135 |

OK |

|

Transakcja nr 7 |

120 |

20 |

0 |

0 |

-5 |

15 |

135 |

OK |

|

Transakcja nr 8 |

145 |

0 |

-15 |

10 |

-5 |

-10 |

135 |

OK |

|

Transakcja nr 9 |

170 |

-20 |

-15 |

0 |

0 |

-35 |

135 |

OK |

|

Transakcja nr 10 |

145 |

20 |

-30 |

0 |

0 |

-10 |

135 |

OK |

|

Transakcja nr 11 |

145 |

20 |

-30 |

0 |

0 |

-10 |

135 |

OK |

|

Transakcja nr 12 |

150 |

0 |

-30 |

10 |

5 |

-15 |

135 |

OK |

|

Transakcja nr 13 |

130 |

20 |

0 |

-10 |

-5 |

5 |

135 |

OK |

|

Transakcja nr 14 |

145 |

20 |

-15 |

-10 |

-5 |

-10 |

135 |

OK |

|

Transakcja nr 15 |

175 |

-20 |

-30 |

10 |

0 |

-40 |

135 |

OK |

|

Transakcja nr 16 |

155 |

-20 |

-15 |

10 |

5 |

-20 |

135 |

OK |

|

Transakcja nr 17 |

160 |

0 |

-15 |

-10 |

0 |

-25 |

135 |

OK |

|

Transakcja nr 18 |

155 |

0 |

-30 |

10 |

0 |

-20 |

135 |

OK |

|

Transakcja nr 19 |

120 |

20 |

0 |

0 |

-5 |

15 |

135 |

OK |

|

Transakcja nr 20 |

160 |

0 |

-15 |

-10 |

0 |

-25 |

135 |

OK |

|

Transakcja nr 21 |

155 |

0 |

-15 |

-10 |

5 |

-20 |

135 |

OK |

|

Transakcja nr 22 |

160 |

-20 |

0 |

-10 |

5 |

-25 |

135 |

OK |

|

Transakcja nr 23 |

120 |

20 |

0 |

0 |

-5 |

15 |

135 |

OK |

|

Transakcja nr 24 |

150 |

20 |

-30 |

0 |

-5 |

-15 |

135 |

OK |

|

Transakcja nr 25 |

145 |

0 |

-15 |

0 |

5 |

-10 |

135 |

OK |

|

Transakcja nr 26 |

165 |

-20 |

-15 |

0 |

5 |

-30 |

135 |

OK |

|

Transakcja nr 27 |

165 |

-20 |

0 |

-10 |

0 |

-30 |

135 |

OK |

|

Transakcja nr 28 |

140 |

0 |

0 |

0 |

-5 |

-5 |

135 |

OK |

|

Transakcja nr 29 |

160 |

0 |

-15 |

-10 |

0 |

-25 |

135 |

OK |

|

Transakcja nr 30 |

150 |

20 |

-30 |

-10 |

5 |

-15 |

135 |

OK |

|

Transakcja nr 31 |

150 |

20 |

-30 |

-10 |

5 |

-15 |

135 |

OK |

|

Transakcja nr 32 |

170 |

0 |

-30 |

-10 |

5 |

-35 |

135 |

OK |

|

Transakcja nr 33 |

160 |

-20 |

0 |

0 |

-5 |

-25 |

135 |

OK |

|

Transakcja nr 34 |

170 |

-20 |

-30 |

10 |

5 |

-35 |

135 |

OK |

|

Transakcja nr 35 |

155 |

0 |

-30 |

10 |

0 |

-20 |

135 |

OK |

|

Transakcja nr 36 |

160 |

0 |

-30 |

0 |

5 |

-25 |

135 |

OK |

|

Transakcja nr 37 |

160 |

0 |

-15 |

-10 |

0 |

-25 |

135 |

OK |

|

Transakcja nr 38 |

150 |

20 |

-30 |

0 |

-5 |

-15 |

135 |

OK |

|

Transakcja nr 39 |

150 |

20 |

-30 |

-10 |

5 |

-15 |

135 |

OK |

|

Transakcja nr 40 |

125 |

20 |

-15 |

10 |

-5 |

10 |

135 |

OK |

|

Transakcja nr 41 |

180 |

-20 |

-30 |

0 |

5 |

-45 |

135 |

OK |

|

Transakcja nr 42 |

160 |

0 |

-15 |

-10 |

0 |

-25 |

135 |

OK |

|

Transakcja nr 43 |

170 |

-20 |

-15 |

0 |

0 |

-35 |

135 |

OK |

|

Transakcja nr 44 |

150 |

-20 |

0 |

0 |

5 |

-15 |

135 |

OK |

|

Transakcja nr 45 |

160 |

0 |

-30 |

0 |

5 |

-25 |

135 |

OK |

|

Transakcja nr 46 |

170 |

-20 |

-30 |

10 |

5 |

-35 |

135 |

OK |

|

Transakcja nr 47 |

155 |

-20 |

0 |

0 |

0 |

-20 |

135 |

OK |

|

Transakcja nr 48 |

140 |

20 |

-30 |

10 |

-5 |

-5 |

135 |

OK |

|

Transakcja nr 49 |

160 |

-20 |

0 |

0 |

-5 |

-25 |

135 |

OK |

|

Transakcja nr 50 |

150 |

20 |

-30 |

0 |

-5 |

-15 |

135 |

OK |

|

Transakcja nr 51 |

145 |

-20 |

0 |

10 |

0 |

-10 |

135 |

OK |

|

Transakcja nr 52 |

155 |

0 |

-30 |

10 |

0 |

-20 |

135 |

OK |

|

Transakcja nr 53 |

140 |

20 |

-15 |

-10 |

0 |

-5 |

135 |

OK |

|

Transakcja nr 54 |

135 |

20 |

-15 |

0 |

-5 |

0 |

135 |

OK |

|

Transakcja nr 55 |

130 |

20 |

0 |

-10 |

-5 |

5 |

135 |

OK |

|

Transakcja nr 56 |

130 |

0 |

0 |

10 |

-5 |

5 |

135 |

OK |

|

Transakcja nr 57 |

155 |

0 |

-30 |

10 |

0 |

-20 |

135 |

OK |

|

Transakcja nr 58 |

145 |

0 |

-15 |

0 |

5 |

-10 |

135 |

OK |

|

Transakcja nr 59 |

135 |

0 |

0 |

0 |

0 |

0 |

135 |

OK |

|

Transakcja nr 60 |

165 |

-20 |

0 |

-10 |

0 |

-30 |

135 |

OK |

|

Transakcja nr 61 |

140 |

0 |

-15 |

10 |

0 |

-5 |

135 |

OK |

|

Transakcja nr 62 |

150 |

0 |

-15 |

0 |

0 |

-15 |

135 |

OK |

|

Transakcja nr 63 |

140 |

0 |

-15 |

10 |

0 |

-5 |

135 |

OK |

|

Transakcja nr 64 |

160 |

0 |

-15 |

-10 |

0 |

-25 |

135 |

OK |

|

Średnia: |

135,00 |

|||||||

- wariant II ? wnioskowanie w oparciu o wagi cech wynikające z 25 transakcji i adekwatną, estymowaną ?C = 60 zł

Cecha rynkowa |

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

||||

|

Waga cechy |

0,00% |

50,00% |

33,33% |

16,67% |

||||

|

Cechy rynkowe |

2 |

3 |

2 |

2 |

||||

|

Transakcja |

Cena |

Poprawki ze względu na cechy |

Suma poprawek |

Cena skorygowana |

Efekt |

|||

|

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

|||||

|

Transakcja nr 1 |

150,00 |

0,00 |

-30,00 |

10,00 |

5,00 |

-15,00 |

135,00 |

OK |

|

Transakcja nr 8 |

145,00 |

0,00 |

-15,00 |

10,00 |

-5,00 |

-10,00 |

135,00 |

OK |

|

Transakcja nr 12 |

150,00 |

0,00 |

-30,00 |

10,00 |

5,00 |

-15,00 |

135,00 |

OK |

|

Transakcja nr 17 |

160,00 |

0,00 |

-15,00 |

-10,00 |

0,00 |

-25,00 |

135,00 |

OK |

|

Transakcja nr 18 |

155,00 |

0,00 |

-30,00 |

10,00 |

0,00 |

-20,00 |

135,00 |

OK |

|

Transakcja nr 20 |

160,00 |

0,00 |

-15,00 |

-10,00 |

0,00 |

-25,00 |

135,00 |

OK |

|

Transakcja nr 21 |

155,00 |

0,00 |

-15,00 |

-10,00 |

5,00 |

-20,00 |

135,00 |

OK |

|

Transakcja nr 25 |

145,00 |

0,00 |

-15,00 |

0,00 |

5,00 |

-10,00 |

135,00 |

OK |

|

Transakcja nr 28 |

140,00 |

0,00 |

0,00 |

0,00 |

-5,00 |

-5,00 |

135,00 |

OK |

|

Transakcja nr 29 |

160,00 |

0,00 |

-15,00 |

-10,00 |

0,00 |

-25,00 |

135,00 |

OK |

|

Transakcja nr 32 |

170,00 |

0,00 |

-30,00 |

-10,00 |

5,00 |

-35,00 |

135,00 |

OK |

|

Transakcja nr 35 |

155,00 |

0,00 |

-30,00 |

10,00 |

0,00 |

-20,00 |

135,00 |

OK |

|

Transakcja nr 36 |

160,00 |

0,00 |

-30,00 |

0,00 |

5,00 |

-25,00 |

135,00 |

OK |

|

Transakcja nr 37 |

160,00 |

0,00 |

-15,00 |

-10,00 |

0,00 |

-25,00 |

135,00 |

OK |

|

Transakcja nr 42 |

160,00 |

0,00 |

-15,00 |

-10,00 |

0,00 |

-25,00 |

135,00 |

OK |

|

Transakcja nr 45 |

160,00 |

0,00 |

-30,00 |

0,00 |

5,00 |

-25,00 |

135,00 |

OK |

|

Transakcja nr 52 |

155,00 |

0,00 |

-30,00 |

10,00 |

0,00 |

-20,00 |

135,00 |

OK |

|

Transakcja nr 56 |

130,00 |

0,00 |

0,00 |

10,00 |

-5,00 |

5,00 |

135,00 |

OK |

|

Transakcja nr 57 |

155,00 |

0,00 |

-30,00 |

10,00 |

0,00 |

-20,00 |

135,00 |

OK |

|

Transakcja nr 58 |

145,00 |

0,00 |

-15,00 |

0,00 |

5,00 |

-10,00 |

135,00 |

OK |

|

Transakcja nr 59 |

135,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

135,00 |

OK |

|

Transakcja nr 61 |

140,00 |

0,00 |

-15,00 |

10,00 |

0,00 |

-5,00 |

135,00 |

OK |

|

Transakcja nr 62 |

150,00 |

0,00 |

-15,00 |

0,00 |

0,00 |

-15,00 |

135,00 |

OK |

|

Transakcja nr 63 |

140,00 |

0,00 |

-15,00 |

10,00 |

0,00 |

-5,00 |

135,00 |

OK |

|

Transakcja nr 64 |

160,00 |

0,00 |

-15,00 |

-10,00 |

0,00 |

-25,00 |

135,00 |

OK |

|

Średnia: |

135,00 |

|||||||

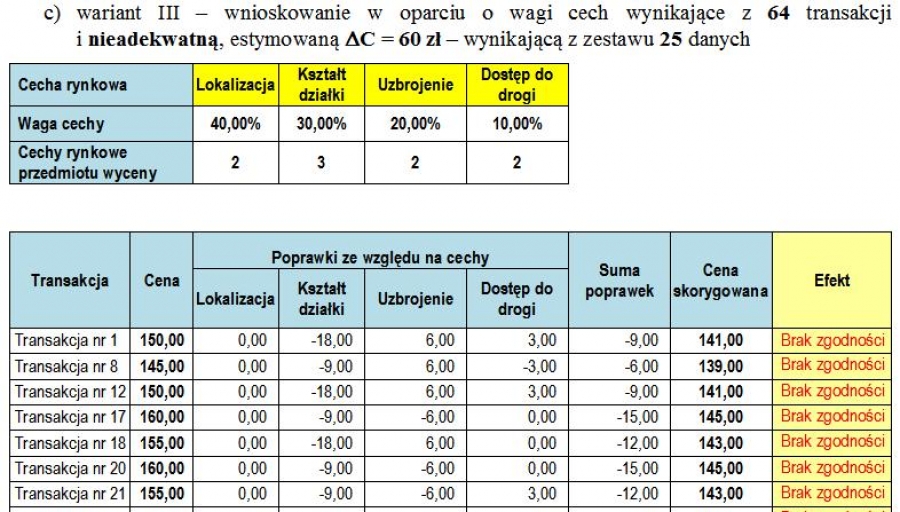

- wariant III ? wnioskowanie w oparciu o wagi cech wynikające z 64 transakcji i nieadekwatną, estymowaną ?C = 60 zł ? wynikającą z zestawu 25 danych

Cecha rynkowa |

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

||||

|

Waga cechy |

40,00% |

30,00% |

20,00% |

10,00% |

||||

|

Cechy rynkowe |

2 |

3 |

2 |

2 |

||||

|

Transakcja |

Cena |

Poprawki ze względu na cechy |

Suma poprawek |

Cena skorygowana |

Efekt |

|||

|

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

|||||

|

Transakcja nr 1 |

150,00 |

0,00 |

-18,00 |

6,00 |

3,00 |

-9,00 |

141,00 |

Brak zgodności |

|

Transakcja nr 8 |

145,00 |

0,00 |

-9,00 |

6,00 |

-3,00 |

-6,00 |

139,00 |

Brak zgodności |

|

Transakcja nr 12 |

150,00 |

0,00 |

-18,00 |

6,00 |

3,00 |

-9,00 |

141,00 |

Brak zgodności |

|

Transakcja nr 17 |

160,00 |

0,00 |

-9,00 |

-6,00 |

0,00 |

-15,00 |

145,00 |

Brak zgodności |

|

Transakcja nr 18 |

155,00 |

0,00 |

-18,00 |

6,00 |

0,00 |

-12,00 |

143,00 |

Brak zgodności |

|

Transakcja nr 20 |

160,00 |

0,00 |

-9,00 |

-6,00 |

0,00 |

-15,00 |

145,00 |

Brak zgodności |

|

Transakcja nr 21 |

155,00 |

0,00 |

-9,00 |

-6,00 |

3,00 |

-12,00 |

143,00 |

Brak zgodności |

|

Transakcja nr 25 |

145,00 |

0,00 |

-9,00 |

0,00 |

3,00 |

-6,00 |

139,00 |

Brak zgodności |

|

Transakcja nr 28 |

140,00 |

0,00 |

0,00 |

0,00 |

-3,00 |

-3,00 |

137,00 |

Brak zgodności |

|

Transakcja nr 29 |

160,00 |

0,00 |

-9,00 |

-6,00 |

0,00 |

-15,00 |

145,00 |

Brak zgodności |

|

Transakcja nr 32 |

170,00 |

0,00 |

-18,00 |

-6,00 |

3,00 |

-21,00 |

149,00 |

Brak zgodności |

|

Transakcja nr 35 |

155,00 |

0,00 |

-18,00 |

6,00 |

0,00 |

-12,00 |

143,00 |

Brak zgodności |

|

Transakcja nr 36 |

160,00 |

0,00 |

-18,00 |

0,00 |

3,00 |

-15,00 |

145,00 |

Brak zgodności |

|

Transakcja nr 37 |

160,00 |

0,00 |

-9,00 |

-6,00 |

0,00 |

-15,00 |

145,00 |

Brak zgodności |

|

Transakcja nr 42 |

160,00 |

0,00 |

-9,00 |

-6,00 |

0,00 |

-15,00 |

145,00 |

Brak zgodności |

|

Transakcja nr 45 |

160,00 |

0,00 |

-18,00 |

0,00 |

3,00 |

-15,00 |

145,00 |

Brak zgodności |

|

Transakcja nr 52 |

155,00 |

0,00 |

-18,00 |

6,00 |

0,00 |

-12,00 |

143,00 |

Brak zgodności |

|

Transakcja nr 56 |

130,00 |

0,00 |

0,00 |

6,00 |

-3,00 |

3,00 |

133,00 |

Brak zgodności |

|

Transakcja nr 57 |

155,00 |

0,00 |

-18,00 |

6,00 |

0,00 |

-12,00 |

143,00 |

Brak zgodności |

|

Transakcja nr 58 |

145,00 |

0,00 |

-9,00 |

0,00 |

3,00 |

-6,00 |

139,00 |

Brak zgodności |

|

Transakcja nr 59 |

135,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

135,00 |

OK |

|

Transakcja nr 61 |

140,00 |

0,00 |

-9,00 |

6,00 |

0,00 |

-3,00 |

137,00 |

Brak zgodności |

|

Transakcja nr 62 |

150,00 |

0,00 |

-9,00 |

0,00 |

0,00 |

-9,00 |

141,00 |

Brak zgodności |

|

Transakcja nr 63 |

140,00 |

0,00 |

-9,00 |

6,00 |

0,00 |

-3,00 |

137,00 |

Brak zgodności |

|

Transakcja nr 64 |

160,00 |

0,00 |

-9,00 |

-6,00 |

0,00 |

-15,00 |

145,00 |

Brak zgodności |

|

Średnia: |

141,72 |

|||||||

- wariant IV ? wnioskowanie w oparciu o wagi cech wynikające z 25 transakcji i nieadekwatną, estymowaną ?C = 100 zł ? wynikającą z zestawu 64 danych

Cecha rynkowa |

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

||||

|

Waga cechy |

0,00% |

50,00% |

33,33% |

16,67% |

||||

|

Cechy rynkowe |

2 |

3 |

2 |

2 |

||||

|

Transakcja |

Cena |

Poprawki ze względu na cechy |

Suma poprawek |

Cena skorygowana |

Efekt |

|||

|

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

|||||

|

Transakcja nr 1 |

150,00 |

0,00 |

-50,00 |

16,67 |

8,33 |

-25,00 |

125,00 |

Brak zgodności |

|

Transakcja nr 8 |

145,00 |

0,00 |

-25,00 |

16,67 |

-8,33 |

-16,67 |

128,33 |

Brak zgodności |

|

Transakcja nr 12 |

150,00 |

0,00 |

-50,00 |

16,67 |

8,33 |

-25,00 |

125,00 |

Brak zgodności |

|

Transakcja nr 17 |

160,00 |

0,00 |

-25,00 |

-16,67 |

0,00 |

-41,67 |

118,33 |

Brak zgodności |

|

Transakcja nr 18 |

155,00 |

0,00 |

-50,00 |

16,67 |

0,00 |

-33,33 |

121,67 |

Brak zgodności |

|

Transakcja nr 20 |

160,00 |

0,00 |

-25,00 |

-16,67 |

0,00 |

-41,67 |

118,33 |

Brak zgodności |

|

Transakcja nr 21 |

155,00 |

0,00 |

-25,00 |

-16,67 |

8,33 |

-33,33 |

121,67 |

Brak zgodności |

|

Transakcja nr 25 |

145,00 |

0,00 |

-25,00 |

0,00 |

8,33 |

-16,67 |

128,33 |

Brak zgodności |

|

Transakcja nr 28 |

140,00 |

0,00 |

0,00 |

0,00 |

-8,33 |

-8,33 |

131,67 |

Brak zgodności |

|

Transakcja nr 29 |

160,00 |

0,00 |

-25,00 |

-16,67 |

0,00 |

-41,67 |

118,33 |

Brak zgodności |

|

Transakcja nr 32 |

170,00 |

0,00 |

-50,00 |

-16,67 |

8,33 |

-58,33 |

111,67 |

Brak zgodności |

|

Transakcja nr 35 |

155,00 |

0,00 |

-50,00 |

16,67 |

0,00 |

-33,33 |

121,67 |

Brak zgodności |

|

Transakcja nr 36 |

160,00 |

0,00 |

-50,00 |

0,00 |

8,33 |

-41,67 |

118,33 |

Brak zgodności |

|

Transakcja nr 37 |

160,00 |

0,00 |

-25,00 |

-16,67 |

0,00 |

-41,67 |

118,33 |

Brak zgodności |

|

Transakcja nr 42 |

160,00 |

0,00 |

-25,00 |

-16,67 |

0,00 |

-41,67 |

118,33 |

Brak zgodności |

|

Transakcja nr 45 |

160,00 |

0,00 |

-50,00 |

0,00 |

8,33 |

-41,67 |

118,33 |

Brak zgodności |

|

Transakcja nr 52 |

155,00 |

0,00 |

-50,00 |

16,67 |

0,00 |

-33,33 |

121,67 |

Brak zgodności |

|

Transakcja nr 56 |

130,00 |

0,00 |

0,00 |

16,67 |

-8,33 |

8,33 |

138,33 |

Brak zgodności |

|

Transakcja nr 57 |

155,00 |

0,00 |

-50,00 |

16,67 |

0,00 |

-33,33 |

121,67 |

Brak zgodności |

|

Transakcja nr 58 |

145,00 |

0,00 |

-25,00 |

0,00 |

8,33 |

-16,67 |

128,33 |

Brak zgodności |

|

Transakcja nr 59 |

135,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

135,00 |

OK |

|

Transakcja nr 61 |

140,00 |

0,00 |

-25,00 |

16,67 |

0,00 |

-8,33 |

131,67 |

Brak zgodności |

|

Transakcja nr 62 |

150,00 |

0,00 |

-25,00 |

0,00 |

0,00 |

-25,00 |

125,00 |

Brak zgodności |

|

Transakcja nr 63 |

140,00 |

0,00 |

-25,00 |

16,67 |

0,00 |

-8,33 |

131,67 |

Brak zgodności |

|

Transakcja nr 64 |

160,00 |

0,00 |

-25,00 |

-16,67 |

0,00 |

-41,67 |

118,33 |

Brak zgodności |

|

Średnia: |

123,80 |

|||||||

Jak widać z przedstawionych przykładów, prawidłową kalkulację wartości można przeprowadzić jedynie przy wykorzystaniu współmiernych parametrów, które tak naprawdę są ze sobą sprzężone. O wartości nieruchomości można z podobnym skutkiem wnioskować w oparciu o większe i mniejsze zestawy danych ? podstawą prawidłowego oszacowania musi być jednak prawidłowy model rynku.

Błędnym co do zasady jest wykorzystanie jednej, ?szerokiej? analizy rynku i ?podpinanie? pod nią różnych zestawów danych ? co niestety często się obserwuje. Wartość nieruchomości możemy określać w oparciu o mniejsze lub większe zestawy danych, ale na etapie kalkulacji poprawek odwzorowujących zróżnicowanie w cechach zawsze należy wykorzystywać współmierne parametry charakteryzujące rynek (?C i wagi cech). Z tego względu nieprawdopodobnym wydaje się, aby informacji o wagach cech byliby w stanie dostarczyć ?potencjalni uczestnicy rynku?, przepytywani na tę okoliczność w ramach ?analizy ich preferencji?. Nie mając informacji w odniesieniu do jakiego zestawu danych odnieść te wagi (nie znając ?C), nie są oni w stanie ?rozparcelować? zakresu zmienności cen, przypisując poszczególnym cechom udziały w całkowitym zakresie zmienności. O ile z analizy preferencji możemy wywnioskować jakie atrybuty poddać analizie jako wpływające na zróżnicowanie cen, to między bajki można włożyć tezę, iż z tego samego źródła dowiemy się jak silnie na ceny nieruchomości poszczególne atrybuty wpływają.

Zbyszek Szwaja

W załączeniu plik PDF z artykułem oraz plik MS Excel z opisanymi powyżej kalkulacjami.