Wątpliwości wynikają z treści punktu 6.5 Noty Interpretacyjnej nr 1, wchodzącej w skład Powszechnych Krajowych Zasad Wyceny – wskazywanych przez Polską Federację Stowarzyszeń Rzeczoznawców Majątkowych jako zbiór zasad dobrej praktyki i dorobku środowiska, zalecając jednocześnie ich stosowanie przez rzeczoznawców majątkowych zrzeszonych w sfederowanych stowarzyszeniach.

Biorąc pod uwagę liczbę rzeczoznawców zrzeszonych w stowarzyszeniach lokalnych (ponad 3500 - wg informacji PFSRM), oczywistym staje się, że skutki wycen dokonanych przez rzeczoznawców będących adresatami zalecenia są bardzo znaczące.

Przejdźmy zatem do szczegółów.

W opublikowanej treści Noty Interpretacyjnej nr 1 czytamy:

6.5. W przypadku, gdy nieruchomość o cenie minimalnej posiada niektóre oceny cech lepsze od innych nieruchomości ze zbioru cen transakcyjnych lub nieruchomość o cenie maksymalnej oceny gorsze z tego zbioru, zasadę ekstrapolacji można zastosować dla potrzeb określania hipotetycznego przedziału cenowego. Możliwość taka dotyczy wyjątkowych przypadków określenia wag cech rynkowych.

Wątpliwości pojawiają się trzy:

- Dlaczego zasadę ekstrapolacji przedziału cenowego stosować można, a nie trzeba?

- Jakie przypadki można potraktować jako te wyjątkowe, uprawniające do ekstrapolowania przedziału cenowego?

- Czy możliwość/konieczność korekty przedziału cenowego dotyczy obu podstawowych metod porównawczych, czy też wyłącznie jednej z nich, tj. metody korygowania ceny średniej?

Wątpliwości powyższe można rozstrzygnąć w drodze analiz teoretycznych, mnie jednak zainteresowało jaki jest praktyczny skutek wyceny z poszanowaniem treści punktu 6.5. Noty Interpretacyjnej nr 1, w zestawieniu z wynikami kalkulacji alternatywnej, dokonanej tak jakby w miejscu słowo można widniało słowo trzeba lub należy.

Skutek tego pozornego niuansu najlepiej prześledzić na przykładzie wyidealizowanych danych – co przyczyni się do czytelności wywodu. W tym celu spreparowałem zestaw 64 danych transakcyjnych, które przysłowiowo układają się jak „pod sznurek”. Ceny nieruchomości w tych „transakcjach” można całkowicie wyjaśnić (R2 = 100%), z tolerancją zerową (MAPE = 0%).

Rys. 1

Zestaw spreparowanych danych wraz z opisem ich cech zawiera tabela nr 1.

Tabela nr 1

|

Lp. |

Transakcja |

Cena zł/m2 |

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

Skumulowana ocena |

|

1 |

Transakcja nr 1 |

150,00 |

2 |

1 |

3 |

3 |

9 |

|

2 |

Transakcja nr 2 |

145,00 |

1 |

3 |

3 |

2 |

9 |

|

3 |

Transakcja nr 3 |

135,00 |

3 |

1 |

3 |

2 |

9 |

|

4 |

Transakcja nr 4 |

150,00 |

1 |

3 |

3 |

1 |

8 |

|

5 |

Transakcja nr 5 |

135,00 |

3 |

2 |

1 |

3 |

9 |

|

6 |

Transakcja nr 6 |

130,00 |

3 |

2 |

2 |

2 |

9 |

|

7 |

Transakcja nr 7 |

120,00 |

3 |

3 |

2 |

1 |

9 |

|

8 |

Transakcja nr 8 |

145,00 |

2 |

2 |

3 |

1 |

8 |

|

9 |

Transakcja nr 9 |

170,00 |

1 |

2 |

2 |

2 |

7 |

|

10 |

Transakcja nr 10 |

145,00 |

3 |

1 |

2 |

2 |

8 |

|

11 |

Transakcja nr 11 |

145,00 |

3 |

1 |

2 |

2 |

8 |

|

12 |

Transakcja nr 12 |

150,00 |

2 |

1 |

3 |

3 |

9 |

|

13 |

Transakcja nr 13 |

130,00 |

3 |

3 |

1 |

1 |

8 |

|

14 |

Transakcja nr 14 |

145,00 |

3 |

2 |

1 |

1 |

7 |

|

15 |

Transakcja nr 15 |

175,00 |

1 |

1 |

3 |

2 |

7 |

|

16 |

Transakcja nr 16 |

155,00 |

1 |

2 |

3 |

3 |

9 |

|

17 |

Transakcja nr 17 |

160,00 |

2 |

2 |

1 |

2 |

7 |

|

18 |

Transakcja nr 18 |

155,00 |

2 |

1 |

3 |

2 |

8 |

|

19 |

Transakcja nr 19 |

120,00 |

3 |

3 |

2 |

1 |

9 |

|

20 |

Transakcja nr 20 |

160,00 |

2 |

2 |

1 |

2 |

7 |

|

21 |

Transakcja nr 21 |

155,00 |

2 |

2 |

1 |

3 |

8 |

|

22 |

Transakcja nr 22 |

160,00 |

1 |

3 |

1 |

3 |

8 |

|

23 |

Transakcja nr 23 |

120,00 |

3 |

3 |

2 |

1 |

9 |

|

24 |

Transakcja nr 24 |

150,00 |

3 |

1 |

2 |

1 |

7 |

|

25 |

Transakcja nr 25 |

145,00 |

2 |

2 |

2 |

3 |

9 |

|

26 |

Transakcja nr 26 |

165,00 |

1 |

2 |

2 |

3 |

8 |

|

27 |

Transakcja nr 27 |

165,00 |

1 |

3 |

1 |

2 |

7 |

|

28 |

Transakcja nr 28 |

140,00 |

2 |

3 |

2 |

1 |

8 |

|

29 |

Transakcja nr 29 |

160,00 |

2 |

2 |

1 |

2 |

7 |

|

30 |

Transakcja nr 30 |

150,00 |

3 |

1 |

1 |

3 |

8 |

|

31 |

Transakcja nr 31 |

150,00 |

3 |

1 |

1 |

3 |

8 |

|

32 |

Transakcja nr 32 |

170,00 |

2 |

1 |

1 |

3 |

7 |

|

33 |

Transakcja nr 33 |

160,00 |

1 |

3 |

2 |

1 |

7 |

|

34 |

Transakcja nr 34 |

170,00 |

1 |

1 |

3 |

3 |

8 |

|

35 |

Transakcja nr 35 |

155,00 |

2 |

1 |

3 |

2 |

8 |

|

36 |

Transakcja nr 36 |

160,00 |

2 |

1 |

2 |

3 |

8 |

|

37 |

Transakcja nr 37 |

160,00 |

2 |

2 |

1 |

2 |

7 |

|

38 |

Transakcja nr 38 |

150,00 |

3 |

1 |

2 |

1 |

7 |

|

39 |

Transakcja nr 39 |

150,00 |

3 |

1 |

1 |

3 |

8 |

|

40 |

Transakcja nr 40 |

125,00 |

3 |

2 |

3 |

1 |

9 |

|

41 |

Transakcja nr 41 |

180,00 |

1 |

1 |

2 |

3 |

7 |

|

42 |

Transakcja nr 42 |

160,00 |

2 |

2 |

1 |

2 |

7 |

|

43 |

Transakcja nr 43 |

170,00 |

1 |

2 |

2 |

2 |

7 |

|

44 |

Transakcja nr 44 |

150,00 |

1 |

3 |

2 |

3 |

9 |

|

45 |

Transakcja nr 45 |

160,00 |

2 |

1 |

2 |

3 |

8 |

|

46 |

Transakcja nr 46 |

170,00 |

1 |

1 |

3 |

3 |

8 |

|

47 |

Transakcja nr 47 |

155,00 |

1 |

3 |

2 |

2 |

8 |

|

48 |

Transakcja nr 48 |

140,00 |

3 |

1 |

3 |

1 |

8 |

|

49 |

Transakcja nr 49 |

160,00 |

1 |

3 |

2 |

1 |

7 |

|

50 |

Transakcja nr 50 |

150,00 |

3 |

1 |

2 |

1 |

7 |

|

51 |

Transakcja nr 51 |

145,00 |

1 |

3 |

3 |

2 |

9 |

|

52 |

Transakcja nr 52 |

155,00 |

2 |

1 |

3 |

2 |

8 |

|

53 |

Transakcja nr 53 |

140,00 |

3 |

2 |

1 |

2 |

8 |

|

54 |

Transakcja nr 54 |

135,00 |

3 |

2 |

2 |

1 |

8 |

|

55 |

Transakcja nr 55 |

130,00 |

3 |

3 |

1 |

1 |

8 |

|

56 |

Transakcja nr 56 |

130,00 |

2 |

3 |

3 |

1 |

9 |

|

57 |

Transakcja nr 57 |

155,00 |

2 |

1 |

3 |

2 |

8 |

|

58 |

Transakcja nr 58 |

145,00 |

2 |

2 |

2 |

3 |

9 |

|

59 |

Transakcja nr 59 |

135,00 |

2 |

3 |

2 |

2 |

9 |

|

60 |

Transakcja nr 60 |

165,00 |

1 |

3 |

1 |

2 |

7 |

|

61 |

Transakcja nr 61 |

140,00 |

2 |

2 |

3 |

2 |

9 |

|

62 |

Transakcja nr 62 |

150,00 |

2 |

2 |

2 |

2 |

8 |

|

63 |

Transakcja nr 63 |

140,00 |

2 |

2 |

3 |

2 |

9 |

|

64 |

Transakcja nr 64 |

160,00 |

2 |

2 |

1 |

2 |

7 |

Wyjaśnienia wymaga konwencja oceny stanu cech: jako najlepszą przyjąłem ocenę wyrażoną liczbą „1”, a o ocenie najgorszej informuje liczba „3”.

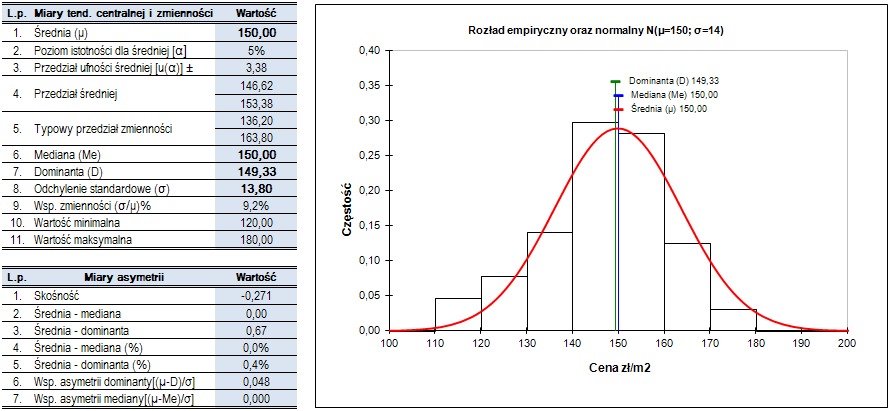

Rozkład cen jest niewątpliwie normalny, cena średnia odpowiada medianie – nie ma tu problemu asymetrii, czego dowodzi treść poniższej charakterystyki:

Rys. 2

Nieruchomość o komplecie cech najlepszych charakteryzowałaby się skumulowaną oceną punktową 4 x 1 = 4, zaś nieruchomość o wszystkich cechach najgorszych zyskałaby łączną ocenę 4 x 3 = 12

Jak łatwo zauważyć, w zestawie przygotowanych danych nie ma nieruchomości charakteryzujących się kompletem ocen skrajnych – co jest przypadkiem najczęściej spotykanym w praktyce. Skumulowane oceny mieszczą się w zakresie od 7 do 9, z największą liczbą nieruchomości ocenionych łącznie na 8 punktów:

Rys. 3

Jak już wspomniałem, ceny wszystkich nieruchomości są doskonale proporcjonalne do ich cech, co opisane jest równaniem linii regresji:

Cena zł/m2 = 250 - 20 x Lokalizacja - 15 x Kształt działki - 10 x Uzbrojenie

- 5 x Dostęp do drogi

W oparciu o powyższe równanie można dokonać wyceny nieruchomości szacowanej, ale przyzwyczailiśmy odbiorców naszych opracowań do prezentacji wyników analizy rynku w postaci wag cech rynkowych. Wagi te de facto nie wnoszą niczego do samych kalkulacji, pełnią jedynie rolę ozdoby operatu. Od strony formalnej również nie ma obowiązku operowania wagami cech w wycenie zrealizowanej w podejściu porównawczym, podobnie jak nie ma obowiązku podawania i wykorzystania parametru ΔC.

Skoro jednak odbiorcy naszych wycen są tak bardzo przywiązani do wag cech rynkowych i nieszczęsnej ΔC, to dokonajmy transkrypcji równania regresji do postaci wynikającej z przyzwyczajenia rzeczoznawców i konsumentów wycen, a przy okazji skalkulujmy hipotetyczny (ekstrapolowany bądź estymowany - mniejsza o nazwę) rozstęp cenowy:

Tabela nr 2

|

Lp. |

Cecha |

Ocena |

Ocena |

Współczynnik równania regresji |

Rozstęp kwotowy odpowiadający cesze |

Waga cechy |

|

1 |

Lokalizacja |

1 |

3 |

-20 |

(1-3) x (-20) = 40 |

40 / 100 = 40% |

|

2 |

Kształt działki |

1 |

3 |

-15 |

(1-3) x (-15) = 30 |

30 / 100 = 30% |

|

3 |

Uzbrojenie |

1 |

3 |

-10 |

(1-3) x (-10) = 20 |

20 / 100 = 20% |

|

4 |

Dostęp do drogi |

1 |

3 |

-5 |

(1-3) x (-5) = 10 |

10 / 100 = 10% |

|

Suma, czyli ekstrapolowana vel estymowana ΔC: |

100 |

|||||

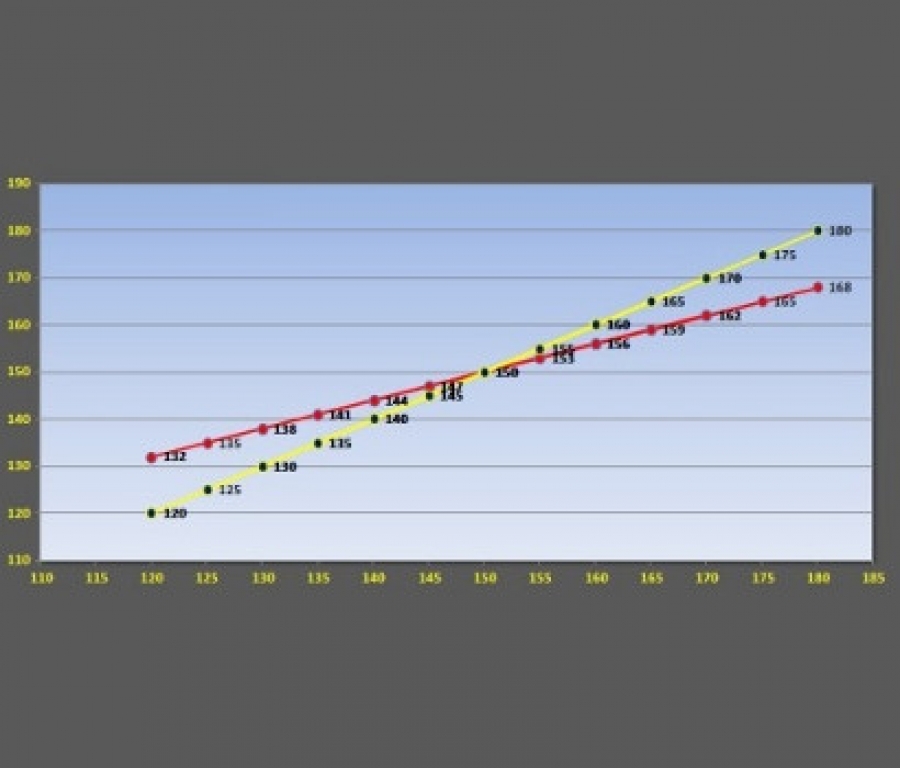

Kwota 100 [zł/m2] to rozstęp cenowy, o którym wspomina się w punkcie 6.5 Noty jako dopuszczalny do wykorzystania w wyjątkowych (?) przypadkach. Nietrudno zauważyć, iż różni się on znacznie od empirycznego rozstępu cenowego, wynoszącego 180 – 120 = 60 [zł/m2]. Jakie zatem będą skutki wykorzystania obu wielkości w alternatywnych kalkulacjach wartości?

W zestawie danych przygotowanych na potrzeby niniejszej prezentacji ceny nieruchomości są doskonale skorelowane z ich cechami. Równanie linii regresji jak i tożsame z nim wagi cech

w połączeniu z rozstępem cenowym całkowicie i dla każdej transakcji wyjaśniają zależność „cechy-cena”. Skoro tak, to wyceniając nieruchomość o cechach takich jak cechy którejkolwiek nieruchomości z zestawu 64 danych, powinniśmy otrzymać wartość identyczną z ceną „zapłaconą”.

No cóż, wypada to sprawdzić.

W tym celu skomponowałem arkusz z czterema zakładkami:

- kalkulacja wartości metodą KCŚ, z uwzględnieniem empirycznej DC = 60 [zł/m2]

- kalkulacja wartości metodą KCŚ, z uwzględnieniem ekstrapolowanej DC = 100 [zł/m2]

- kalkulacja wartości metodą PP, z uwzględnieniem empirycznej DC = 60 [zł/m2]

- kalkulacja wartości metodą PP, z uwzględnieniem ekstrapolowanej DC = 100 [zł/m2]

Okazuje się, że

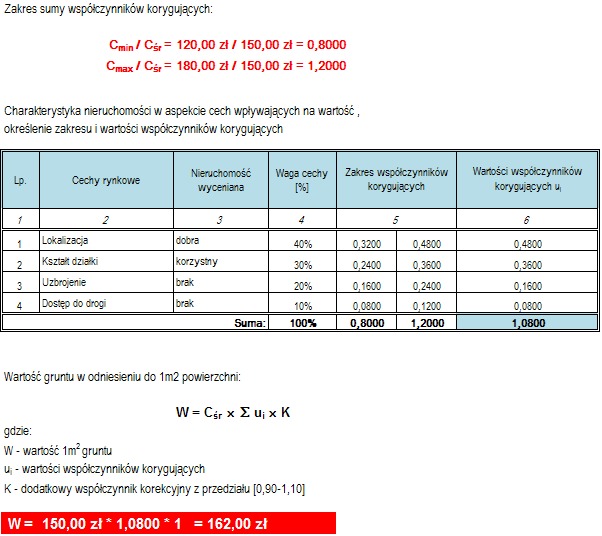

a) kalkulując wartość z wykorzystaniem metody KCŚ i współczynników korygujących, których zakres wynika z empirycznej DC = 60 [zł/m2], wyniki są rozbieżne z cenami nieruchomości o identycznych cechach, np. dla nieruchomości o cechach jak w pozycji 34 (sprzedana za 170 zł/m2), uzyskałem wynik kalkulacji na poziomie 162 zł/m2:

Rys. 4

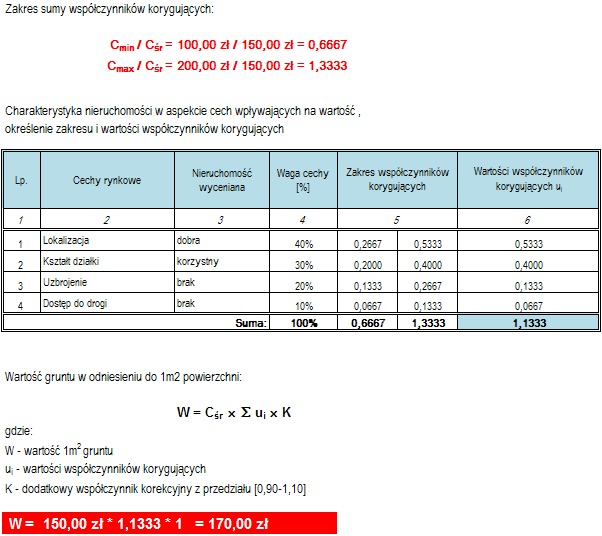

b) kalkulując wartość z wykorzystaniem metody KCŚ i współczynników korygujących, których zakres wynika z ekstrapolowanej DC = 100 [zł/m2], wyniki są całkowicie zbieżne z cenami nieruchomości o identycznych cechach. W przypadku wspomnianej nieruchomości o cechach jak w pozycji 34 (sprzedana za 170 zł/m2), uzyskałem wynik kalkulacji na poziomie 170 zł/m2:

Rys. 5

c) kalkulując wartość z wykorzystaniem metody PP i poprawek kwotowych, których wielkość wynika z empirycznej DC = 60 [zł/m2], wyniki są rozbieżne z cenami nieruchomości o identycznych cechach, np. dla nieruchomości o cechach jak w pozycji 34 (sprzedana za 170 zł/m2), uzyskałem wynik kalkulacji na poziomie 162 zł/m2:

Tabela nr 3

|

Transakcja |

Cena [zł/m2] |

Poprawki ze względu na cechy [zł/m2] |

Suma poprawek [zł/m2] |

Cena skorygowana [zł/m2] |

Zgodność ceny skalkulowanej |

|||

|

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

|||||

|

Transakcja nr 1 |

150 |

12 |

0 |

0 |

0 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 2 |

145 |

0 |

18 |

0 |

-3 |

15 |

160 |

Brak zgodności |

|

Transakcja nr 3 |

135 |

24 |

0 |

0 |

-3 |

21 |

156 |

Brak zgodności |

|

Transakcja nr 4 |

150 |

0 |

18 |

0 |

-6 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 5 |

135 |

24 |

9 |

-12 |

0 |

21 |

156 |

Brak zgodności |

|

Transakcja nr 6 |

130 |

24 |

9 |

-6 |

-3 |

24 |

154 |

Brak zgodności |

|

Transakcja nr 7 |

120 |

24 |

18 |

-6 |

-6 |

30 |

150 |

Brak zgodności |

|

Transakcja nr 8 |

145 |

12 |

9 |

0 |

-6 |

15 |

160 |

Brak zgodności |

|

Transakcja nr 9 |

170 |

0 |

9 |

-6 |

-3 |

0 |

170 |

OK. |

|

Transakcja nr 10 |

145 |

24 |

0 |

-6 |

-3 |

15 |

160 |

Brak zgodności |

|

Transakcja nr 11 |

145 |

24 |

0 |

-6 |

-3 |

15 |

160 |

Brak zgodności |

|

Transakcja nr 12 |

150 |

12 |

0 |

0 |

0 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 13 |

130 |

24 |

18 |

-12 |

-6 |

24 |

154 |

Brak zgodności |

|

Transakcja nr 14 |

145 |

24 |

9 |

-12 |

-6 |

15 |

160 |

Brak zgodności |

|

Transakcja nr 15 |

175 |

0 |

0 |

0 |

-3 |

-3 |

172 |

Brak zgodności |

|

Transakcja nr 16 |

155 |

0 |

9 |

0 |

0 |

9 |

164 |

Brak zgodności |

|

Transakcja nr 17 |

160 |

12 |

9 |

-12 |

-3 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 18 |

155 |

12 |

0 |

0 |

-3 |

9 |

164 |

Brak zgodności |

|

Transakcja nr 19 |

120 |

24 |

18 |

-6 |

-6 |

30 |

150 |

Brak zgodności |

|

Transakcja nr 20 |

160 |

12 |

9 |

-12 |

-3 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 21 |

155 |

12 |

9 |

-12 |

0 |

9 |

164 |

Brak zgodności |

|

Transakcja nr 22 |

160 |

0 |

18 |

-12 |

0 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 23 |

120 |

24 |

18 |

-6 |

-6 |

30 |

150 |

Brak zgodności |

|

Transakcja nr 24 |

150 |

24 |

0 |

-6 |

-6 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 25 |

145 |

12 |

9 |

-6 |

0 |

15 |

160 |

Brak zgodności |

|

Transakcja nr 26 |

165 |

0 |

9 |

-6 |

0 |

3 |

168 |

Brak zgodności |

|

Transakcja nr 27 |

165 |

0 |

18 |

-12 |

-3 |

3 |

168 |

Brak zgodności |

|

Transakcja nr 28 |

140 |

12 |

18 |

-6 |

-6 |

18 |

158 |

Brak zgodności |

|

Transakcja nr 29 |

160 |

12 |

9 |

-12 |

-3 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 30 |

150 |

24 |

0 |

-12 |

0 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 31 |

150 |

24 |

0 |

-12 |

0 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 32 |

170 |

12 |

0 |

-12 |

0 |

0 |

170 |

OK. |

|

Transakcja nr 33 |

160 |

0 |

18 |

-6 |

-6 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 34 |

170 |

0 |

0 |

0 |

0 |

0 |

170 |

OK. |

|

Transakcja nr 35 |

155 |

12 |

0 |

0 |

-3 |

9 |

164 |

Brak zgodności |

|

Transakcja nr 36 |

160 |

12 |

0 |

-6 |

0 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 37 |

160 |

12 |

9 |

-12 |

-3 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 38 |

150 |

24 |

0 |

-6 |

-6 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 39 |

150 |

24 |

0 |

-12 |

0 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 40 |

125 |

24 |

9 |

0 |

-6 |

27 |

152 |

Brak zgodności |

|

Transakcja nr 41 |

180 |

0 |

0 |

-6 |

0 |

-6 |

174 |

Brak zgodności |

|

Transakcja nr 42 |

160 |

12 |

9 |

-12 |

-3 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 43 |

170 |

0 |

9 |

-6 |

-3 |

0 |

170 |

OK. |

|

Transakcja nr 44 |

150 |

0 |

18 |

-6 |

0 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 45 |

160 |

12 |

0 |

-6 |

0 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 46 |

170 |

0 |

0 |

0 |

0 |

0 |

170 |

OK. |

|

Transakcja nr 47 |

155 |

0 |

18 |

-6 |

-3 |

9 |

164 |

Brak zgodności |

|

Transakcja nr 48 |

140 |

24 |

0 |

0 |

-6 |

18 |

158 |

Brak zgodności |

|

Transakcja nr 49 |

160 |

0 |

18 |

-6 |

-6 |

6 |

166 |

Brak zgodności |

|

Transakcja nr 50 |

150 |

24 |

0 |

-6 |

-6 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 51 |

145 |

0 |

18 |

0 |

-3 |

15 |

160 |

Brak zgodności |

|

Transakcja nr 52 |

155 |

12 |

0 |

0 |

-3 |

9 |

164 |

Brak zgodności |

|

Transakcja nr 53 |

140 |

24 |

9 |

-12 |

-3 |

18 |

158 |

Brak zgodności |

|

Transakcja nr 54 |

135 |

24 |

9 |

-6 |

-6 |

21 |

156 |

Brak zgodności |

|

Transakcja nr 55 |

130 |

24 |

18 |

-12 |

-6 |

24 |

154 |

Brak zgodności |

|

Transakcja nr 56 |

130 |

12 |

18 |

0 |

-6 |

24 |

154 |

Brak zgodności |

|

Transakcja nr 57 |

155 |

12 |

0 |

0 |

-3 |

9 |

164 |

Brak zgodności |

|

Transakcja nr 58 |

145 |

12 |

9 |

-6 |

0 |

15 |

160 |

Brak zgodności |

|

Transakcja nr 59 |

135 |

12 |

18 |

-6 |

-3 |

21 |

156 |

Brak zgodności |

|

Transakcja nr 60 |

165 |

0 |

18 |

-12 |

-3 |

3 |

168 |

Brak zgodności |

|

Transakcja nr 61 |

140 |

12 |

9 |

0 |

-3 |

18 |

158 |

Brak zgodności |

|

Transakcja nr 62 |

150 |

12 |

9 |

-6 |

-3 |

12 |

162 |

Brak zgodności |

|

Transakcja nr 63 |

140 |

12 |

9 |

0 |

-3 |

18 |

158 |

Brak zgodności |

|

Transakcja nr 64 |

160 |

12 |

9 |

-12 |

-3 |

6 |

166 |

Brak zgodności |

|

Średnia: |

162 |

|

||||||

d) kalkulując wartość z wykorzystaniem metody PP i poprawek kwotowych, których wielkość wynika z ekstrapolowanej DC = 100 [zł/m2], wyniki są całkowicie zbieżne z cenami nieruchomości o identycznych cechach.

Tabela nr 4

|

Transakcja |

Cena [zł/m2] |

Poprawki ze względu na cechy [zł/m2] |

Suma poprawek [zł/m2] |

Cena skorygowana [zł/m2] |

Zgodność ceny skalkulowanej |

|||

|

Lokalizacja |

Kształt działki |

Uzbrojenie |

Dostęp do drogi |

|||||

|

Transakcja nr 1 |

150 |

20 |

0 |

0 |

0 |

20 |

170 |

OK |

|

Transakcja nr 2 |

145 |

0 |

30 |

0 |

-5 |

25 |

170 |

OK |

|

Transakcja nr 3 |

135 |

40 |

0 |

0 |

-5 |

35 |

170 |

OK |

|

Transakcja nr 4 |

150 |

0 |

30 |

0 |

-10 |

20 |

170 |

OK |

|

Transakcja nr 5 |

135 |

40 |

15 |

-20 |

0 |

35 |

170 |

OK |

|

Transakcja nr 6 |

130 |

40 |

15 |

-10 |

-5 |

40 |

170 |

OK |

|

Transakcja nr 7 |

120 |

40 |

30 |

-10 |

-10 |

50 |

170 |

OK |

|

Transakcja nr 8 |

145 |

20 |

15 |

0 |

-10 |

25 |

170 |

OK |

|

Transakcja nr 9 |

170 |

0 |

15 |

-10 |

-5 |

0 |

170 |

OK |

|

Transakcja nr 10 |

145 |

40 |

0 |

-10 |

-5 |

25 |

170 |

OK |

|

Transakcja nr 11 |

145 |

40 |

0 |

-10 |

-5 |

25 |

170 |

OK |

|

Transakcja nr 12 |

150 |

20 |

0 |

0 |

0 |

20 |

170 |

OK |

|

Transakcja nr 13 |

130 |

40 |

30 |

-20 |

-10 |

40 |

170 |

OK |

|

Transakcja nr 14 |

145 |

40 |

15 |

-20 |

-10 |

25 |

170 |

OK |

|

Transakcja nr 15 |

175 |

0 |

0 |

0 |

-5 |

-5 |

170 |

OK |

|

Transakcja nr 16 |

155 |

0 |

15 |

0 |

0 |

15 |

170 |

OK |

|

Transakcja nr 17 |

160 |

20 |

15 |

-20 |

-5 |

10 |

170 |

OK |

|

Transakcja nr 18 |

155 |

20 |

0 |

0 |

-5 |

15 |

170 |

OK |

|

Transakcja nr 19 |

120 |

40 |

30 |

-10 |

-10 |

50 |

170 |

OK |

|

Transakcja nr 20 |

160 |

20 |

15 |

-20 |

-5 |

10 |

170 |

OK |

|

Transakcja nr 21 |

155 |

20 |

15 |

-20 |

0 |

15 |

170 |

OK |

|

Transakcja nr 22 |

160 |

0 |

30 |

-20 |

0 |

10 |

170 |

OK |

|

Transakcja nr 23 |

120 |

40 |

30 |

-10 |

-10 |

50 |

170 |

OK |

|

Transakcja nr 24 |

150 |

40 |

0 |

-10 |

-10 |

20 |

170 |

OK |

|

Transakcja nr 25 |

145 |

20 |

15 |

-10 |

0 |

25 |

170 |

OK |

|

Transakcja nr 26 |

165 |

0 |

15 |

-10 |

0 |

5 |

170 |

OK |

|

Transakcja nr 27 |

165 |

0 |

30 |

-20 |

-5 |

5 |

170 |

OK |

|

Transakcja nr 28 |

140 |

20 |

30 |

-10 |

-10 |

30 |

170 |

OK |

|

Transakcja nr 29 |

160 |

20 |

15 |

-20 |

-5 |

10 |

170 |

OK |

|

Transakcja nr 30 |

150 |

40 |

0 |

-20 |

0 |

20 |

170 |

OK |

|

Transakcja nr 31 |

150 |

40 |

0 |

-20 |

0 |

20 |

170 |

OK |

|

Transakcja nr 32 |

170 |

20 |

0 |

-20 |

0 |

0 |

170 |

OK |

|

Transakcja nr 33 |

160 |

0 |

30 |

-10 |

-10 |

10 |

170 |

OK |

|

Transakcja nr 34 |

170 |

0 |

0 |

0 |

0 |

0 |

170 |

OK |

|

Transakcja nr 35 |

155 |

20 |

0 |

0 |

-5 |

15 |

170 |

OK |

|

Transakcja nr 36 |

160 |

20 |

0 |

-10 |

0 |

10 |

170 |

OK |

|

Transakcja nr 37 |

160 |

20 |

15 |

-20 |

-5 |

10 |

170 |

OK |

|

Transakcja nr 38 |

150 |

40 |

0 |

-10 |

-10 |

20 |

170 |

OK |

|

Transakcja nr 39 |

150 |

40 |

0 |

-20 |

0 |

20 |

170 |

OK |

|

Transakcja nr 40 |

125 |

40 |

15 |

0 |

-10 |

45 |

170 |

OK |

|

Transakcja nr 41 |

180 |

0 |

0 |

-10 |

0 |

-10 |

170 |

OK |

|

Transakcja nr 42 |

160 |

20 |

15 |

-20 |

-5 |

10 |

170 |

OK |

|

Transakcja nr 43 |

170 |

0 |

15 |

-10 |

-5 |

0 |

170 |

OK |

|

Transakcja nr 44 |

150 |

0 |

30 |

-10 |

0 |

20 |

170 |

OK |

|

Transakcja nr 45 |

160 |

20 |

0 |

-10 |

0 |

10 |

170 |

OK |

|

Transakcja nr 46 |

170 |

0 |

0 |

0 |

0 |

0 |

170 |

OK |

|

Transakcja nr 47 |

155 |

0 |

30 |

-10 |

-5 |

15 |

170 |

OK |

|

Transakcja nr 48 |

140 |

40 |

0 |

0 |

-10 |

30 |

170 |

OK |

|

Transakcja nr 49 |

160 |

0 |

30 |

-10 |

-10 |

10 |

170 |

OK |

|

Transakcja nr 50 |

150 |

40 |

0 |

-10 |

-10 |

20 |

170 |

OK |

|

Transakcja nr 51 |

145 |

0 |

30 |

0 |

-5 |

25 |

170 |

OK |

|

Transakcja nr 52 |

155 |

20 |

0 |

0 |

-5 |

15 |

170 |

OK |

|

Transakcja nr 53 |

140 |

40 |

15 |

-20 |

-5 |

30 |

170 |

OK |

|

Transakcja nr 54 |

135 |

40 |

15 |

-10 |

-10 |

35 |

170 |

OK |

|

Transakcja nr 55 |

130 |

40 |

30 |

-20 |

-10 |

40 |

170 |

OK |

|

Transakcja nr 56 |

130 |

20 |

30 |

0 |

-10 |

40 |

170 |

OK |

|

Transakcja nr 57 |

155 |

20 |

0 |

0 |

-5 |

15 |

170 |

OK |

|

Transakcja nr 58 |

145 |

20 |

15 |

-10 |

0 |

25 |

170 |

OK |

|

Transakcja nr 59 |

135 |

20 |

30 |

-10 |

-5 |

35 |

170 |

OK |

|

Transakcja nr 60 |

165 |

0 |

30 |

-20 |

-5 |

5 |

170 |

OK |

|

Transakcja nr 61 |

140 |

20 |

15 |

0 |

-5 |

30 |

170 |

OK |

|

Transakcja nr 62 |

150 |

20 |

15 |

-10 |

-5 |

20 |

170 |

OK |

|

Transakcja nr 63 |

140 |

20 |

15 |

0 |

-5 |

30 |

170 |

OK |

|

Transakcja nr 64 |

160 |

20 |

15 |

-20 |

-5 |

10 |

170 |

OK |

|

Średnia: |

170 |

|

||||||

Jakie wnioski wypływają z powyższego przykładu praktycznego?

Moim zdaniem następujące:

1. Metoda porównywania parami oraz metoda korygowania ceny średniej w rzeczywistości niczym się nie różnią pod względem uzyskiwanych wyników (wynikających z takich samych baz danych), o ile:

a. w obu metodach kalkulacje oparte zostaną na takim samym rozstępie cenowym,

b. w metodzie PP zestawionych zostanie tyle par porównawczych ile rekordów liczy baza danych (realizacja tego z wykorzystaniem Excela jest dziecinnie prosta)

2. W przypadku kiedy nieruchomości o cenach skrajnych nie posiadają kompletu cech odpowiednio: najlepszych i najgorszych, oparcie kalkulacji wartości na empirycznym rozstępie cenowym jest co do zasady błędne. Błąd skutkuje identycznie w obu podstawowych metodach podejścia porównawczego.

3. W przypadku kiedy nieruchomości o cenach skrajnych nie posiadają kompletu cech odpowiednio: najlepszych i najgorszych, konieczne jest ekstrapolowanie/estymowanie rozstępu cenowego.

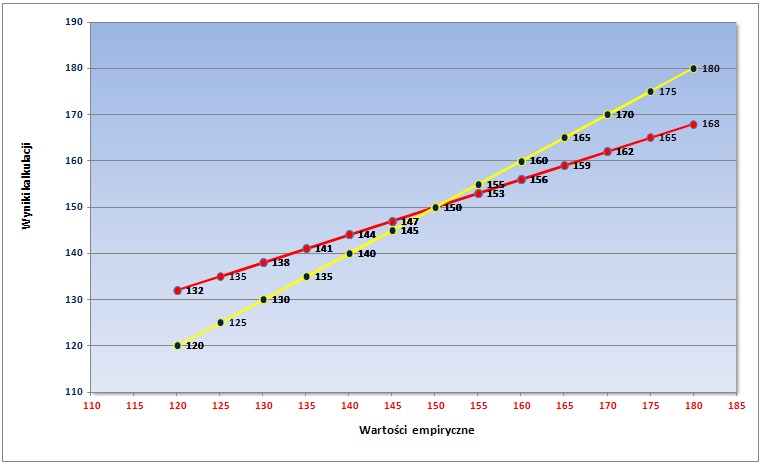

4. Punkt 6.5 Noty Interpretacyjnej nr 1 w postaci aktualnej skutkuje zafałszowaniem wyników większości kalkulacji wartości nieruchomości, co ilustruje poniższy diagram:

Linią czerwoną połączono punkty (wartości) wynikające z kalkulacji opartej na empirycznym rozstępie cenowym, natomiast linią żółtą punkty (wartości) skalkulowane prawidłowo, tj. z uwzględnieniem rozstępu hipotetycznego. Z treści diagramu wynika, że w przypadku wykorzystania w kalkulacjach rzeczywistego rozstępu cenowego:

a) nieruchomości o cechach gorszych niż przeciętne (w stosunku do ujętych w bazie danych porównawczych) są przeszacowywane,

b )nieruchomości o cechach lepszych niż przeciętne (w stosunku do ujętych w bazie danych porównawczych) są niedoszacowywane.

5. Bezwzględnie konieczna jest korekta treści punktu 6.5 polegająca na:

a) zastąpieniu zwrotu można wyrażeniem trzeba bądź należy,

b) skreśleniu ostatniego zdania, informującego o dopuszczalności procedury ekstrapolacji jedynie w wyjątkowych przypadkach.

Materiał powyższy prezentowałem w trakcie marcowego szkolenia PTRM we Wrocławiu oraz drugiej jego edycji – w Olsztynie. W trakcie tego ostatniego wyjaśniło się, skąd wziął się zapis punktu 6.5 w Nocie Interpretacyjnej nr 1 - w brzmieniu dokładnie odwrotnym od zamierzonego.

Wynikiem "śledztwa" uczestników, jest przekonanie graniczące z pewnością, że zawinił... chochlik drukarski, który w swej złośliwości zamienił słowo trzeba na można, dodatkowo maskując swoje działania dopiskiem w postaci ostatniego zdania.

Teraz wystarczy dołączyć do opublikowanej wersji Noty stosowną erratę i wyniki wielu naszych kalkulacji przestaną być wykrzywiane.

PS. W załączeniu przekazuję plik MS Excel z wszystkimi, opisanymi powyżej kalkulacjami jak też tekst w formacie PDF.